Bydgoszcz, 16 lutego 2022 r.

Wysokość składek w 2022 roku

Przedsiębiorcom prowadzącym własną firmę nie trzeba przypominać, że wraz z początkiem roku zmieniają się kwoty składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne. Wysokość składek na ubezpieczenia społeczne zależy od minimalnego wynagrodzenia i prognozowanego przeciętnego wynagrodzenia, zaś składka zdrowotna od tego roku- od formy opodatkowania.

Od nowego roku wzrosła kwota minimalnego wynagrodzenia i prognozowanego przeciętnego wynagrodzenia w 2022 r. dlatego składki na ubezpieczenia społeczne dla prowadzących działalność są wyższe niż w ubiegłym roku – informuje Krystyna Michałek, regionalny rzecznik prasowy ZUS województwa kujawsko-pomorskiego

Przedsiębiorca, który nie jest uprawniony do ulg w opłacaniu składek, opłaca za siebie składki na ubezpieczenia społeczne naliczone od podstawy nie niższej niż 60% prognozowanego przeciętnego wynagrodzenia. Deklarując minimalną podstawę wymiaru, która wynosi 3553,20 zł (5922 zł x 60%), składki będą kształtowały się następująco:

-

693,58 zł –na ubezpieczenie emerytalne (19,52%)

-

284,26 zł –na ubezpieczenie rentowe (8%)

-

87,05 zł –na ubezpieczenie chorobowe (2,45%)

-

87,05 zł –na Fundusz Pracy (2,45%)

-

59,34 zł –na ubezpieczenie wypadkowe (1,67%)

Łącznie do zapłaty (bez składki zdrowotnej) – 1211,28 zł

Natomiast w sytuacji gdy przedsiębiorca korzysta z preferencyjnych składek, to opłaca składki na ubezpieczenia społeczne od podstawy 30% minimalnego wynagrodzenia. Minimalna podstawa wymiaru składek na ubezpieczenia społeczne nie może być niższa niż 903 zł. Gdy zdecydujemy się na opłacenie składek od podstawy 903 zł ( 3010 zł x 30 proc.) będą one wyglądać następująco:

-

176,27 zł -na ubezpieczenie emerytalne (19,52%)

-

72,24 zł -na ubezpieczenie rentowe (8%)

-

22,12 zł -na ubezpieczenie chorobowe (2,45%)

-

15,08 zł -na ubezpieczenie wypadkowe (1,67%)

Łącznie 285,71 zł bez składki na ubezpieczenie zdrowotne.

Z kolei kwota składek na ubezpieczenia społeczne przy „Małym ZUS plus” zależy od dochodu. Podstawa wymiaru składek mieści się pomiędzy 30 proc. minimalnego wynagrodzenia krajowego

a 60 proc. prognozowanego przeciętnego wynagrodzenia, czyli w 2022 roku pomiędzy 903 zł

a 3553,20 zł.

Osoby dopiero rozpoczynające prowadzenie firmy mogą skorzystać z „ulgi na start” i opłacać przez 6 miesięcy tylko składkę zdrowotną.

Kwota rocznego ograniczenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w roku 2022 wynosi 177 660 zł.

Składka zdrowotna

Od 2022 r. wysokość składki na ubezpieczenie zdrowotne przedsiębiorcy zależy od formy opodatkowania jego działalności. Inaczej przepisy określają podstawę wymiaru dla osób opodatkowanych na zasadach ogólnych (skala lub podatek liniowy), inaczej dla stosujących ryczałt od przychodów ewidencjonowanych, a jeszcze inaczej gdy będzie to karta podatkowa. Podstawa wymiaru składki na ubezpieczenie zdrowotne nie może być jednak niższa od kwoty minimalnego wynagrodzenia, czyli minimalna składka w 2022 r. wyniesie 270,90 zł. Wysokość miesięcznej składki zdrowotnej na nowych zasadach pomaga obliczyć kalkulator ZUS, który dostępny jest na stronie www.zus.pl.

Przedsiębiorca, który rozlicza się z podatku na zasadach ogólnych (skala lub podatek liniowy), składkę na ubezpieczenie zdrowotne za styczeń płaci na podstawie zasad obowiązujących do

31 grudnia 2021 r. czyli od przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2021 r. To oznacza, że kwota składki za styczeń dla tej grupy przedsiębiorców wyniesie 419,92 zł. Natomiast podstawa wymiaru składki na ubezpieczenie zdrowotne za luty 2022 r. – styczeń 2023 r. będzie zależeć od dochodu za poprzedni miesiąc. Przedsiębiorcy rozliczający się według skali podatkowej będą liczyć 9 % od dochodu,

a rozliczający się podatkiem liniowym 4,9 % od dochodu za poprzedni miesiąc.

Natomiast na ryczałcie ewidencjonowanym podstawa wymiaru składki na ubezpieczenie zdrowotne będzie zależeć od przychodu i przeciętnego wynagrodzenia. Jeśli przychody z działalności gospodarczej nie przekroczyły od początku roku 60 tys. zł, to podstawa wymiaru składki zdrowotnej będzie liczona od 60% prognozowanego wynagrodzenia. W przypadku uzyskania przychodów powyżej 60 tys. zł, ale nie więcej niż 300 tys. zł podstawa wymiaru składki zdrowotnej będzie liczona od 100% prognozowanego wynagrodzenia. Natomiast jeżeli przychody przekraczają 300 tys. zł, to podstawa będzie liczona od 180% prognozowanego wynagrodzenia. To oznacza, że składka zdrowotna w zależności od przychodu będzie wynosić 335,94 zł albo 559,89 zł albo 1 007,81 zł.

Na karcie podatkowej podstawa wymiaru składki na ubezpieczenie zdrowotne zależy od minimalnego wynagrodzenia, czyli składka wyniesie 270,90 zł.

Pozostałe osoby prowadzące pozarolniczą działalność (wspólnicy spółek, twórcy i artyści) oraz osoby współpracujące podstawę wymiaru składki na ubezpieczenie zdrowotne będą liczyć od kwoty przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku, czyli dla tej grupy składka zdrowotna w 2022 r. wyniesie 559,89 zł.

Ważne comiesięczne rozliczenie

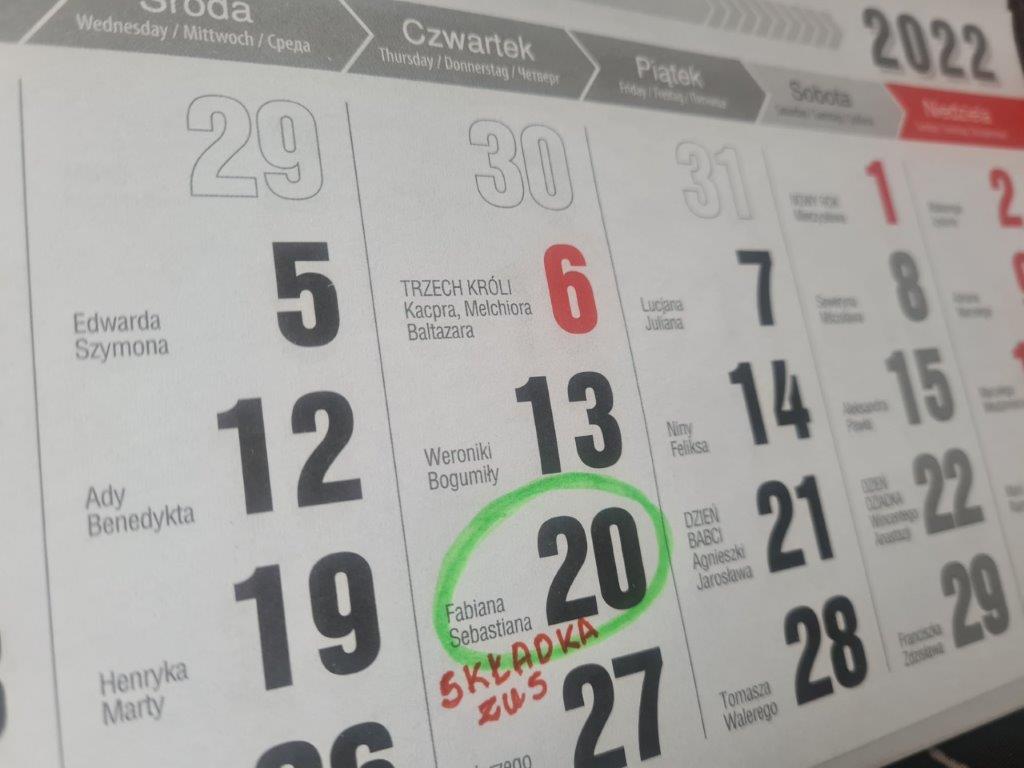

Od nowego roku obowiązują trzy nowe terminy przekazywania dokumentów rozliczeniowych

i płatności składek. To 5., 15. i 20. dzień danego miesiąca. Zaczynając od rozliczenia za styczeń

2022 r. wszyscy przedsiębiorcy mają obowiązek przekazywania do ZUS dokumentów rozliczeniowych.

Krystyna Michałek

regionalny rzecznik prasowy ZUS

w województwie kujawsko-pomorskim